李宁2025年营收近296亿,专业运动布局加速;增收压力犹存,市场信心强劲反弹。

李宁体育品牌在2025年实现营收显著增长,达到近296亿元人民币水平;净利润虽面临一定压力,但整体经营表现稳健;市场对这一成绩给予积极回应,股价出现明显反弹。

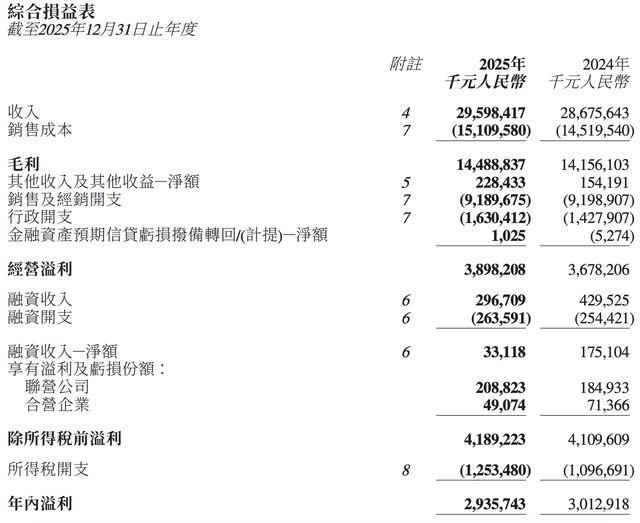

李宁公司作为国内知名体育用品企业,在过去一年中交出了一份增收但利润承压的答卷。公司全年营收同比增长约3.2%,创下历史较高纪录。这一成绩在行业整体面临挑战的背景下显得尤为宝贵。面对消费环境变化和竞争加剧,李宁通过战略调整展现出较强的韧性。管理层强调,维护毛利率稳定是核心原则,避免通过过度折扣追求短期规模扩张。这种谨慎态度有助于品牌长期健康发展。

从渠道结构观察,特许经销商渠道继续发挥关键作用,收入实现稳步提升,并在整体占比中进一步巩固地位。同时,电商渠道也表现出色,通过深化主流平台合作并捕捉新兴机会,收入获得明显改善。直营零售虽受到店铺调整和消费场景转移影响而表现相对承压,但公司正通过精准聚焦消费者需求、优化店铺布局来推动线上线下协同增长。这种多渠道并进的模式,为业绩提供了坚实支撑。

产品方面,鞋类和服装两大核心品类均保持微增态势,器材及配件贡献稳定力量。公司在核心运动项目如跑步、篮球、乒乓球、羽毛球等领域持续强化专业形象。特别是在专业运动赛道上的投入,成为亮点之一。2025年初,李宁重新获得中国奥委会官方合作伙伴身份,这标志着品牌在顶级赛事资源上的重要回归。随后,又成为北京半程马拉松等赛事的战略合作伙伴。这些举措并非追求短期销售转化,而是着眼于中长期品牌建设,旨在深化消费者对李宁作为综合性专业运动品牌的认知。

管理层明确表示,赛事赞助等高水平投入会带来一定短期财务压力,但集团通过提升运营效率来有效消化,确保财务状况稳健。未来将继续加大此类战略投入,为业务长期增长积蓄能量。随着专业运动和户外领域热度持续上升,李宁的差异化布局有望在存量竞争中占据更有利位置。

现金流表现健康,经营活动现金净额保持较高水平,净现金显著增长,库存周转保持合理周期,显示出较强的财务安全性。公司维持高股息政策,全年派息比率达到50%,体现了回报股东的诚意。在全球鞋服市场转向存量博弈、头部品牌竞争趋于差异化的阶段,李宁的稳健策略值得关注。展望未来,随着消费市场逐步回暖,毛利率有望出现改善迹象,增收不增利的局面或将逐步缓解。