月薪12808元的退休生活:一位北京大爷的41年坚守启示录

当朋友圈被一条养老金核定信息刷屏时,很多人都忍不住点进去看了看:41年工龄、个人账户44万、每月领取12808.8元。这组数字背后,究竟藏着怎样的故事?让我们一起走近这位北京退休大爷,看看他的经历能给我们带来什么启发。

案例介绍:从数据看这位大爷的退休底气

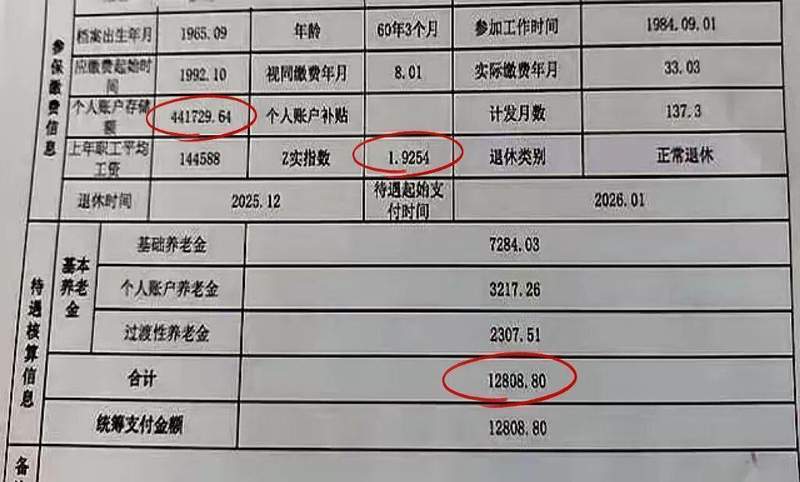

这位大爷1965年出生,2025年满60岁办理退休。翻开他的缴费记录,一组亮眼的数据映入眼帘:工龄41年,其中视同缴费8年、实际缴费33年;平均缴费指数1.9254,这意味着他长期以接近2倍社平工资的标准缴纳社保;个人账户储存额441729.64元,这个数字足以让很多人望尘莫及。

当月的养老金核定表出来,12808.8元,稳稳地站在了万元线以上。

过程分析:这笔钱是怎么算出来的

很多人好奇,这么高的养老金是怎么来的?其实拆解开来并不复杂。

第一部分是基础养老金,这是大头。2025年北京计发基数是12049元,大爷的平均缴费指数是1.9254,41年工龄代入公式,最终算出7284.03元。这部分体现了“多缴多得”的原则——缴费指数越高、年限越长,基础养老金就越高。

第二部分是个人账户养老金。大爷个人账户里有44万多元,60岁3个月退休对应的计发月数是137.3个月,3217.26元就从这里来。这部分完全取决于账户积累余额,是实实在在的“个人财产”。

第三部分是过渡性养老金,针对的是1992年之前的视同缴费年限。8年时间,按北京1%的过渡系数计算,得到2307.51元。这是对老职工历史贡献的补偿。

三部分相加,12808.8元,一分不差。

成功要素:41年坚守换来的是什么

细细分析这份养老金,有三个关键因素缺一不可。

首先是工龄长。41年缴费年限,在北京企业退休人员中属于顶尖水平。根据北京人社局数据,2025年企业退休人员月人均养老金预计在5000-6000元,大爷的数字是平均水平的2倍多。

其次是缴费基数高。1.9254的平均缴费指数,意味着大爷在职时一直以较高收入水平参保。这不是一朝一夕能做到的,需要长期稳定的就业和合理的职业发展。

第三是账户积累足。44万多元的个人账户储存额,是33年实际缴费,一点一滴积累起来的。

经验萃取:普通人能从中学到什么

或许有人觉得,这位大爷的经历不可复制,毕竟不是每个人都能获得高收入、高缴费指数的工作机会。但仔细想想,有些经验其实是可以借鉴的。

尽量别断缴。社保缴费年限直接关系到养老金高低,中断缴费不仅损失年限,还可能影响账户积累。

有条件时提高缴费基数。缴费基数越高,个人账户积累越快,未来养老金也就越丰厚。

关注政策变化。各地计发基数、过渡系数可能调整,提前了解有助于做好养老规划。

实践建议:现在行动为时未晚

看完这位大爷的故事,或许有人已经开始盘算自己的社保缴费情况了。其实,养老规划永远不嫌早,也不嫌晚。

如果现在还在职,就尽量别断缴、别按最低基数缴;如果已经接近退休,也可以研究一下当地政策,看是否有补缴空间。

毕竟,养老金账户里的每一分钱,都是在为未来的自己存底气。