表弟私自抵押亲戚新购车辆;贷款后逾期引发拖车纠纷;最终协商降低赎回金额。

近日,一则涉及亲戚间信任与金融借贷的新闻引发广泛关注。事件中,一位车主将新购置的车辆登记在表弟名下,本意是方便家庭使用,却未料到表弟因资金周转需要,私下将车辆抵押给某金融服务机构,获得了相应贷款。

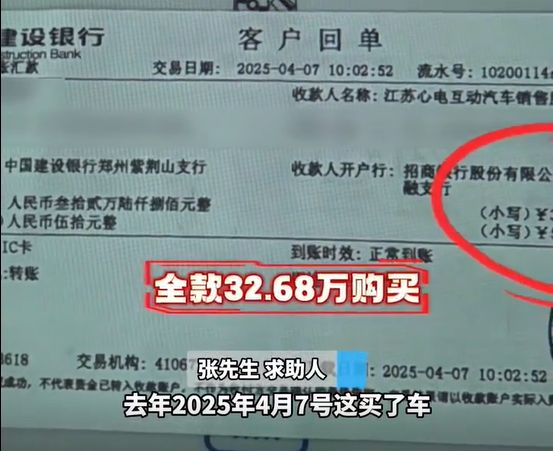

车主张先生回忆,去年他花费较高金额全款购入一辆理想L8车型,车辆直接放置于表弟处管理。表弟在急需用钱的情况下,未经告知就办理了抵押手续,从河南省嘉航金融服务有限公司处贷出一定数额的资金。起初,表弟能够按时履行还款义务,已累计偿还部分金额。然而,由于后续资金链出现问题,在今年初发生逾期情况。

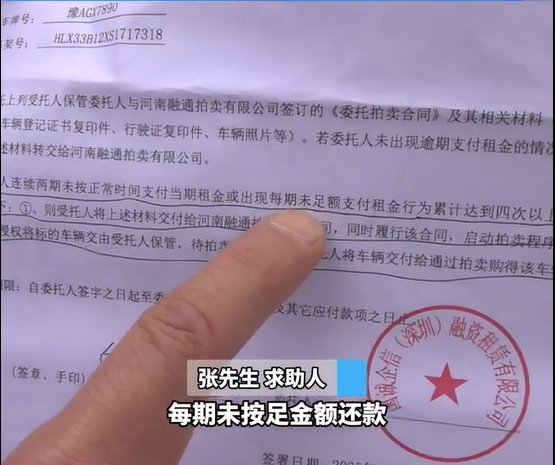

逾期仅仅一个月后,车辆在车主及其家人毫不知情的状态下,被放贷机构人员直接开走。这一突发举动让张先生感到震惊,也暴露了亲戚间借用车辆时潜在的风险。车辆被拖走次日,放贷方告知表弟,若要赎回车辆,需要额外支付较高金额。这使得原本的贷款本金加上已还款部分,累计负担明显加重。

张先生仔细查看相关合同后,认为其中存在不合理条款,尤其未明确标注具体利率标准。他表示,贷款金额有限,但最终需偿还的总额远高于预期,这种情况让人难以接受。后续核算显示,该笔贷款的实际年化成本显著偏高,超出了相关法律规定的保护范围。

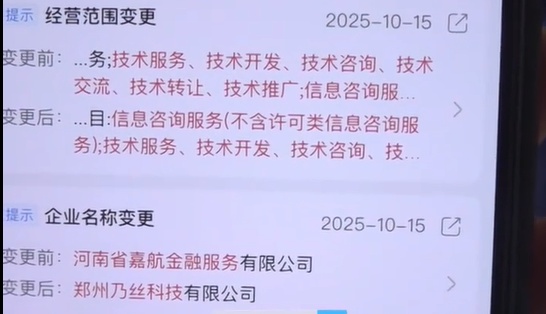

记者调查了解到,该金融服务公司已更名为郑州乃丝科技有限公司。在双方多次沟通后,对方同意将赎回所需金额从较高水平降至一定程度。然而,张先生尚未完成取车手续,对方却突然中断联系,拉黑了沟通渠道。进一步追踪发现,合同签订的甲方实际为国诚企信(深圳)融资租赁有限公司。

针对此类事件,专业律师进行了解读。民间借贷过程中,涉及的利息、违约金以及各类附加费用,总和不能超过法律允许的范围,超出部分通常不具备法律效力。律师强调,合同中若未明确约定逾期时出借方有权自行处置车辆,则此类私自拖车行为可能侵犯车辆所有权,应当及时返还车辆。同时,类似融资租赁合同在以往案例中,曾被法院认定存在合法性问题。

经过进一步协商,放贷方最终同意张先生支付较低金额后即可取回车辆。但事件目前仍处于协商阶段,双方仍在就具体细节进行沟通。此类案例提醒公众,在处理亲戚间财产借用或抵押事宜时,务必签订清晰协议,并充分了解借贷条款,避免类似纠纷发生。

从更广角度看,民间借贷市场需要规范发展。借款人应谨慎评估自身还款能力,出借方也需遵守利率上限规定,确保合同公平合理。车辆作为高价值资产,其抵押过程更应严格遵守登记和告知程序,以保护各方合法权益。希望通过此事件,更多人重视家庭内部的财产管理与法律风险防范。

事件虽仍在处理中,但已引发社会对亲情与金钱关系的反思。信任是基础,但法律保护同样不可或缺。未来类似情况若能通过正规渠道解决,或许能减少不必要的矛盾与损失。