【深度复盘】从月销破万到集体噤声:合资车企销量失语的三年沉浮录

2019年12月,我第一次参加某合资品牌年终媒体沟通会。会议室里PPT翻到销量那一页时掌声雷动,“超额完成年度目标”几个大字熠熠生辉。四年后的今天,当我试图拼凑今年3月合资车企销量图谱时,发现能检索到的公开数据屈指可数。这种反差,恰恰是理解当下合资品牌处境的最佳注脚。

数据真空期的沉默经济学

月初晒成绩单,曾是合资车企最引以为傲的仪式感。2021年之前,月初第一周内公布销量几乎是标配动作,海报设计精美,文案精心雕琢,同比增长两位数的数字被反复强调。然而今年3月,主动发声者仅剩广汽丰田与东风本田两家。更耐人寻味的是,这两家都选择了更隐蔽的表达方式——亮出一季度累计数据而非单月成绩。东风本田一季度71432辆,倒推可得3月约22472辆;广汽丰田一季度171584辆,3月约66127辆。数字本身不算难看,但与巅峰期动辄月销破10万的盛况相比,早已物是人非。

燃油车基盘的“压舱石”悖论

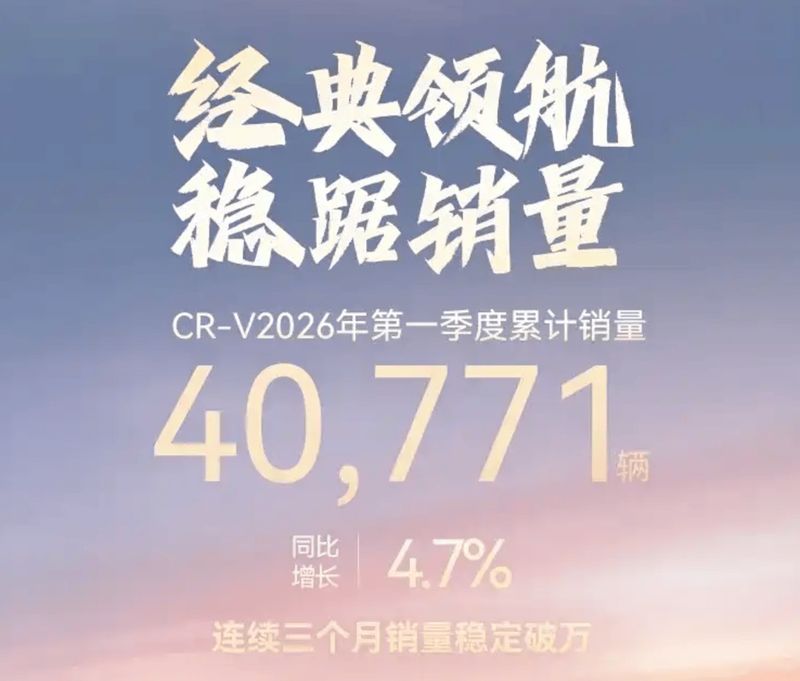

拆解车型销量结构,一个扎心的事实浮出水面:东风本田CR-V一季度贡献40771辆,占品牌总量57%;广汽丰田凯美瑞+汉兰达+赛那三款车合计86880辆,占一季度总销量超50%。燃油车及混动车型依然占据绝对主力,纯电产品铂智3X一季度16865辆,占比不足10%。这组数据揭示了一个关键矛盾:合资品牌口中高调宣称的电动化转型,在实际销量结构中几乎可以忽略不计。所谓的转型阵痛期,远比预期漫长。

决策链条与迭代速度的结构性矛盾

问题根源不在于技术储备或资金实力。从2020年开始,笔者观察了多场合资品牌新车发布会,一个共性特征是产品规划周期普遍在36个月以上,而同期自主品牌新能源车型从概念到量产可以压缩到18个月。当市场窗口期从“年”缩短到“季”,合资品牌漫长的内部审批流程、跨部门协调机制、全球标准适配要求,都成为拖累速度的沉重枷锁。铂智3X月均不到6000辆的成绩单,放在自主新势力阵营中只能排在第二梯队。东风本田e:N系列更是几乎处于市场失语状态。这不是单一产品的问题,而是体系性滞后的外显。

护城河填平的三个维度

分析合资品牌护城河被填平的过程,可以归纳为三个维度的失守。首先是定价权旁落,曾经高配车型加价提车的现象已成历史,现在更多是终端大幅优惠换量。其次是产品力代差,智能座舱、辅助驾驶、整车OTA等配置在同价位自主品牌车型上已是标配,而部分合资车型仍需选配或仅在高配车型提供。第三是用户运营缺失,从直营模式到社区运营,合资品牌与消费者的触点依然停留在传统4S店模式。用户旅程的数字化程度,与新势力品牌存在代际差距。

电动化转型的窗口期警示

基于上述分析,合资品牌面临的核心命题已经清晰:如何在保持燃油车基本盘的同时,快速建立新能源产品线的市场存在感。这需要产品定义逻辑的根本转变,从“全球平台中国适配”转向“中国需求中国定义”,从“品牌驱动购买决策”转向“产品力驱动购买决策”。接下来的12至18个月,将是决定性窗口期。若届时仍未形成真正具备竞争力的新能源产品矩阵,销量数据的“沉默”将从偶发事件演变为常态化叙事。